Лимит самозанятого 2,4 млн ₽: как считается и что будет при превышении

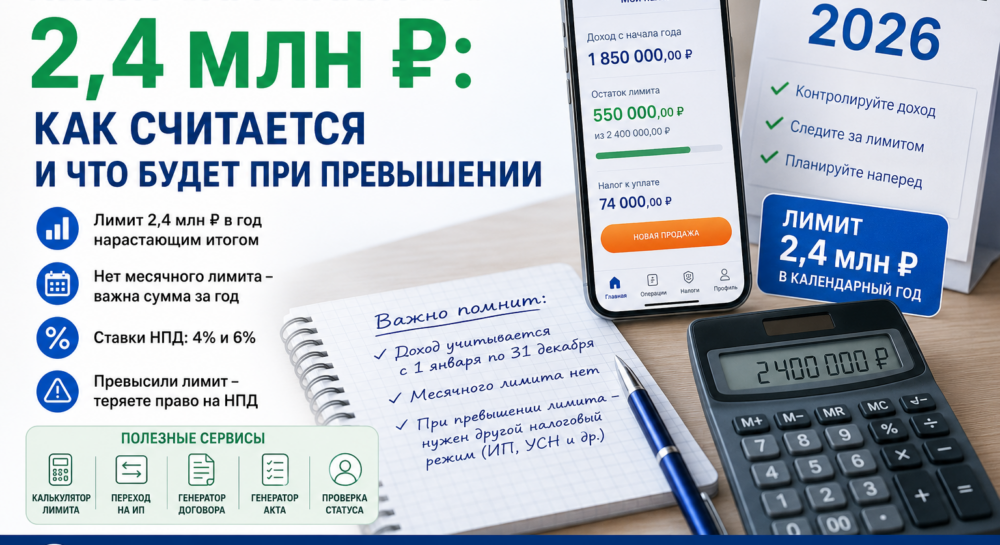

Лимит самозанятого — это 2,4 млн ₽ профессионального дохода за календарный год. Он считается нарастающим итогом с 1 января по 31 декабря, а не по месяцам. Отдельного месячного лимита нет: можно получить больше 200 000 ₽ за месяц, если годовая сумма не превысила 2,4 млн ₽. После превышения лимита право применять НПД утрачивается. Доходы, полученные до даты утраты права, не нужно пересчитывать по другим налогам. Новые доходы после превышения нужно учитывать уже как физлицо или на другом режиме, чаще всего через ИП.

Материал носит информационный характер и не является индивидуальной налоговой консультацией. Для спорных ситуаций, крупных сумм и перехода на ИП рекомендуется получить персональную консультацию специалиста.

Что такое лимит самозанятого 2,4 млн ₽

Лимит самозанятого — это максимальная сумма профессионального дохода, которую можно получить на режиме «Налог на профессиональный доход» в течение одного календарного года. В 2026 году лимит составляет 2,4 млн ₽.

Лимит нужен для того, чтобы отделить небольшую самостоятельную деятельность от бизнеса, который уже требует другого налогового режима, другой структуры документов и, часто, статуса ИП.

| Показатель | Правило | Что это значит |

|---|---|---|

| Годовой лимит | 2,4 млн ₽ | До этой суммы можно применять НПД, если соблюдены остальные условия режима. |

| Период расчета | Календарный год | С 1 января по 31 декабря. С нового года лимит считается заново. |

| Месячный лимит | Не установлен | Можно получить больше 200 000 ₽ в одном месяце, если общий доход за год не превысил лимит. |

| Контроль дохода | Через «Мой налог» | Доход учитывается по сформированным чекам и контролируется автоматически. |

| Последствие превышения | Утрата права на НПД | После превышения новые доходы нужно учитывать по другому налоговому режиму. |

Как считается лимит 2,4 млн ₽ у самозанятого

Лимит считается по доходам, которые относятся к профессиональному доходу и отражены в рамках НПД. Самозанятый формирует чек в приложении или веб-кабинете «Мой налог», а система учитывает сумму в годовом доходе.

Что входит и не входит в лимит самозанятого

В лимит НПД входят не все деньги, которые поступают человеку на карту, а доходы от деятельности, облагаемой налогом на профессиональный доход. Это важное отличие: личные переводы, займы и возвраты не должны автоматически считаться профессиональным доходом.

| Ситуация | Входит в лимит? | Комментарий |

|---|---|---|

| Оплата услуги от физического лица | Да | Например, ремонт, консультация, фотосъемка, обучение, дизайн. |

| Оплата услуги от ИП или организации | Да | Доход облагается по ставке 6% и учитывается в годовом лимите. |

| Продажа продукции собственного изготовления | Да | Например, торты, изделия ручной работы, мебель собственного производства. |

| Личный перевод от родственника | Обычно нет | Если это не оплата работы, услуги или товара. |

| Возврат долга | Обычно нет | Это не профессиональный доход, но назначение платежа лучше сохранять. |

| Зарплата по трудовому договору | Нет | Зарплата облагается не НПД, а НДФЛ через работодателя. |

| Доход от деятельности, запрещенной для НПД | Не должен проводиться как НПД | Например, перепродажа чужих товаров не подходит под режим самозанятости. |

Комментарий бухгалтера-налоговика

Комментарий бухгалтера-налоговика: лимит 2,4 млн ₽ нужно контролировать заранее, особенно если самозанятый работает с организациями, получает крупные авансы или имеет сезонный доход. Самая опасная ситуация — когда исполнитель уже подписал договор на крупную сумму, но не рассчитал, что оплата выведет его за пределы НПД.

До превышения лимита доходы облагаются НПД по ставкам 4% или 6%. Но после утраты права на НПД нельзя просто продолжать формировать чеки как раньше. Нужно выбрать дальнейший формат: зарегистрировать ИП, перейти на УСН, патент при наличии подходящего вида деятельности или учитывать доходы как физлицо с НДФЛ.

Для заказчика тоже есть риск: если компания перечислила оплату человеку, который уже потерял статус самозанятого, у бухгалтера могут возникнуть вопросы по налогам, страховым взносам и документальному подтверждению расходов. Поэтому перед крупной выплатой нужно проверять статус исполнителя на дату оплаты.

Практический пример: как понять, что лимит будет превышен

Пример расчета

Самозанятый дизайнер с января по сентябрь получил 2 170 000 ₽. В октябре заказчик-организация должен оплатить 280 000 ₽ за дизайн сайта.

Что происходит

До лимита осталось 230 000 ₽. Если дизайнер получает платеж 280 000 ₽, общий доход становится 2 450 000 ₽. Это больше 2,4 млн ₽, значит возникает превышение лимита.

Просто принять всю сумму как НПД и продолжать работать дальше без изменения статуса. После превышения лимита право на НПД утрачивается.

До крупного платежа рассчитать остаток лимита, обсудить с заказчиком документы, подготовить ИП и выбрать налоговый режим для дальнейших оплат.

Что будет, если самозанятый превысил лимит 2,4 млн ₽

При превышении лимита самозанятый утрачивает право применять налог на профессиональный доход. Это не означает, что все доходы с начала года автоматически пересчитают по НДФЛ или другому режиму. Доходы, которые были правомерно учтены на НПД до даты утраты права, остаются на НПД.

| Момент | Что с налогами | Что делать | Риск |

|---|---|---|---|

| До превышения лимита | НПД 4% или 6% | Формировать чеки, платить налог до 28 числа следующего месяца. | Минимальный, если деятельность подходит под НПД. |

| Платеж приводит к превышению | Право на НПД утрачивается с даты возникновения основания | Проверить уведомления в «Мой налог», зафиксировать дату, подготовить переход. | Ошибочный чек, спор с заказчиком, неверный налоговый режим. |

| После превышения | Нужен другой порядок налогообложения | Зарегистрировать ИП и выбрать режим либо учитывать доход как физлицо. | НДФЛ, страховые взносы, НДС/ОСНО у ИП при неправильном переходе. |

| Следующий календарный год | Возможен возврат к НПД при соблюдении условий | Проверить отсутствие ограничений и долгов, снова зарегистрироваться при необходимости. | Повторное превышение, если бизнес уже вырос за пределы режима. |

Что делать самозанятому, если лимит близко или уже превышен

Если лимит еще не превышен

Если лимит уже превышен

Что делать заказчику, если самозанятый превысил лимит

Для организации или ИП-заказчика статус исполнителя важен на дату выплаты. Если исполнитель уже не является плательщиком НПД, прежняя схема «договор + чек самозанятого» может не сработать.

| Что проверить | Зачем | Инструмент |

|---|---|---|

| Статус НПД на дату выплаты | Чтобы понимать, можно ли принимать чек НПД от исполнителя. | Проверка статуса самозанятого |

| Договор | Чтобы зафиксировать услугу, результат, сумму и налоговый статус исполнителя. | Генератор договора |

| Акт | Чтобы подтвердить приемку результата и закрыть обязательства. | Генератор акта |

| Чек НПД | Чтобы подтвердить расчет с самозанятым до утраты статуса. | Веб-кабинет «Мой налог» |

Внутренние сервисы портала по теме лимита

После статьи пользователь должен сразу перейти к действию: проверить лимит, рассчитать налог, подготовить документы или понять, нужен ли переход на ИП.

Нормативная база и официальные источники

Тема лимита связана с деньгами и налоговыми последствиями, поэтому при принятии решений важно ориентироваться на закон, ФНС и данные приложения «Мой налог».

| Источник | Что подтверждает | Ссылка |

|---|---|---|

| Федеральный закон № 422-ФЗ | Правила НПД, ограничения, утрата права при превышении 2,4 млн ₽, ставки и порядок применения режима. | Открыть закон |

| ФНС: Налог на профессиональный доход | Лимит 2,4 млн ₽, отсутствие месячного лимита, ставки 4% и 6%, контроль дохода. | Открыть страницу ФНС |

| Приложение «Мой налог» | Формирование чеков, учет дохода, расчет налога, взаимодействие с налоговым органом. | Открыть описание приложения |

| Веб-кабинет «Мой налог» | Вход в личный кабинет плательщика НПД. | Открыть кабинет |

| ФНС: переход после утраты права на НПД | Порядок перехода на УСН и срок 20 календарных дней в случаях утраты права на НПД. | Открыть разъяснение |

Дата актуализации материала: 19 июня 2026 года. Перед крупными платежами, сменой режима или оформлением ИП проверьте актуальные правила на сайте ФНС и в личном кабинете налогоплательщика.

Частые вопросы о лимите самозанятого 2,4 млн ₽

Лимит профессионального дохода для самозанятого — 2,4 млн ₽ за календарный год. Он считается с 1 января по 31 декабря нарастающим итогом.

Нет. Отдельного месячного лимита нет. Сумма 200 000 ₽ — это только условное среднее значение, если разделить 2,4 млн ₽ на 12 месяцев. В одном месяце можно получить больше, если общий доход за год не превысил 2,4 млн ₽.

После превышения лимита право применять НПД утрачивается. Доходы до даты утраты права остаются на НПД, а новые доходы после превышения нужно учитывать по другому налоговому режиму.

Обычно доходы, которые были правомерно учтены на НПД до утраты права, не пересчитываются по другим налогам. Важно правильно определить дату утраты права и дальнейший режим.

Вернуться к НПД можно не ранее следующего календарного года, если снова соблюдаются условия режима: нет запрещенной деятельности, работников по трудовым договорам, долгов и других ограничений.

Нужно рассчитать будущие поступления, предупредить крупных заказчиков, подготовить переход на ИП и обновить договоры. Для прогноза используйте калькулятор лимита и калькулятор перехода с НПД на ИП.

Нет. Зарплата по трудовому договору не является доходом от НПД и не входит в лимит самозанятого. Работодатель удерживает с нее НДФЛ по обычным правилам.

Да, особенно при работе с ИП и организациями. Статус самозанятого лучше проверять на дату выплаты, чтобы у заказчика были корректные документы: договор, акт, чек и подтверждение статуса НПД.

Проверьте лимит до крупного платежа

Если до 2,4 млн ₽ осталось мало, лучше заранее рассчитать сценарий: сколько можно получить на НПД, какой платеж приведет к превышению и когда стоит переходить на ИП.