Что делать, если самозанятый превысил лимит дохода

Если самозанятый превысил лимит дохода 2,4 млн ₽ за календарный год, он теряет право применять НПД. Доходы, полученные до превышения, обычно не пересчитываются по другим налогам. Новые поступления после утраты права нужно учитывать уже на другом налоговом режиме. Если деятельность продолжается, чаще всего нужно зарегистрировать ИП и выбрать УСН, патент или другой подходящий режим. Важно зафиксировать дату превышения, проверить уведомления в «Мой налог», не формировать ошибочные чеки и предупредить заказчиков. Для перехода на другой спецрежим действует ограниченный срок, поэтому затягивать нельзя.

Материал носит информационный характер и не является индивидуальной налоговой консультацией. При крупных суммах, спорных договорах, переходе на ИП или работе с организациями рекомендуется получить персональную консультацию бухгалтера или налогового специалиста.

Самозанятый превысил лимит дохода: что это значит

На режиме НПД можно получать профессиональный доход в пределах 2,4 млн ₽ за календарный год. Если сумма доходов, учитываемых для НПД, превысила этот предел, самозанятый больше не может применять налог на профессиональный доход в текущем году.

| Ситуация | Что происходит | Что делать | Риск |

|---|---|---|---|

| Доход меньше 2,4 млн ₽ | НПД применяется в обычном порядке. | Формировать чеки, платить налог, контролировать остаток лимита. | Минимальный, если деятельность подходит под НПД. |

| Платеж вывел доход выше 2,4 млн ₽ | Возникает основание для утраты права на НПД. | Зафиксировать дату, проверить «Мой налог», подготовить переход. | Ошибочные чеки и неверный налоговый режим. |

| После превышения приходят новые оплаты | НПД по новым доходам применять нельзя. | Оформить ИП или выбрать иной законный порядок учета доходов. | НДФЛ, ОСНО, взносы, проблемы у заказчиков с документами. |

| Новый календарный год | Лимит считается заново. | Проверить возможность повторной постановки на НПД. | Если бизнес уже вырос, НПД может снова быстро стать неподходящим. |

Как определить дату утраты права на НПД

Ключевой вопрос после превышения лимита — не только сумма, но и дата. Именно от нее зависит, какие доходы еще относятся к НПД, а какие уже нужно учитывать по другому режиму.

Комментарий бухгалтера-налоговика

Комментарий бухгалтера-налоговика: при превышении лимита главная задача — не паниковать и не пытаться «замести следы» удалением чеков. Нужно аккуратно определить дату превышения, сохранить историю доходов, проверить уведомления в «Мой налог» и понять, какие поступления были до утраты права, а какие после.

Если самозанятый продолжает деятельность, чаще всего правильнее быстро оформить ИП и выбрать налоговый режим. Для услуг без крупных расходов часто считают УСН «доходы», при значительных подтверждаемых расходах — УСН «доходы минус расходы», а для некоторых видов деятельности может подойти патент.

Особое внимание нужно уделить договорам с организациями. Если заказчик платит после утраты статуса НПД, прежняя связка «договор с самозанятым + чек НПД» может быть уже некорректной. Поэтому до следующей выплаты лучше обновить договор, реквизиты, налоговый статус и закрывающие документы.

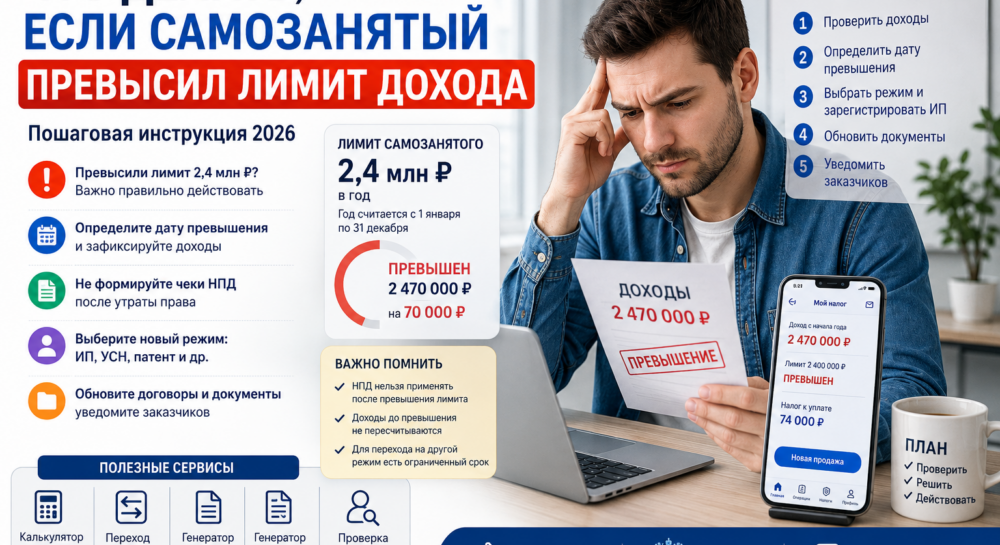

Пошаговая инструкция: что делать после превышения лимита

Практический пример: самозанятый превысил лимит дохода

Ситуация

Самозанятый маркетолог с января по октябрь получил 2 330 000 ₽. В ноябре организация перечислила ему 140 000 ₽ за рекламную стратегию.

Что пошло не так

До платежа самозанятый мог получить на НПД еще 70 000 ₽. Платеж 140 000 ₽ вывел общий доход до 2 470 000 ₽. Значит, лимит 2,4 млн ₽ превышен, и продолжать работу на НПД в прежнем порядке нельзя.

Самозанятый продолжает принимать новые платежи, формирует чеки как раньше и не меняет договоры с заказчиками.

Зафиксировать дату превышения, открыть ИП, выбрать режим, уведомить заказчиков и переоформить документы для новых оплат.

Какой налоговый режим выбрать после превышения лимита НПД

После превышения лимита нужно понять, как продолжать работу. Универсального ответа нет: выбор зависит от вида деятельности, расходов, клиентов, региона, наличия сотрудников и планируемого дохода.

| Вариант | Когда подходит | На что обратить внимание | Риск ошибки |

|---|---|---|---|

| ИП на УСН «доходы» | Услуги, фриланс, консалтинг, маркетинг, обучение, ремонт, работа с небольшими расходами. | Налог считается с дохода, обычно проще учет, но появляются взносы ИП и отчетность. | Не учесть взносы и кассовую дисциплину при расчетах. |

| ИП на УСН «доходы минус расходы» | Когда много подтверждаемых расходов: материалы, закупки, аренда, подрядчики, оборудование. | Нужны документы на расходы и аккуратный учет. | Расходы нельзя подтвердить, налоговая база оказывается выше ожидаемой. |

| Патент | Если вид деятельности и регион позволяют применять ПСН. | Патент доступен только ИП и не по всем видам деятельности. | Купить патент не на тот вид деятельности или пропустить срок. |

| АУСН | В регионах и при условиях, где доступен автоматизированный режим. | Нужно проверить регион, банк, ограничения и совместимость с деятельностью. | Применить режим без проверки права на него. |

| Физлицо с НДФЛ | Разовые доходы без продолжения предпринимательской деятельности. | Может потребоваться декларация и уплата НДФЛ. | Продолжать регулярную предпринимательскую деятельность без ИП. |

Какие документы оформить после превышения лимита

Превышение лимита — это не только налоговый вопрос. Нужно привести в порядок документы, чтобы новые оплаты не выглядели как продолжение НПД, если право на режим уже утрачено.

| Документ | Для чего нужен | Что изменить после НПД |

|---|---|---|

| Договор | Фиксирует услугу, сумму, сроки, результат и налоговый статус исполнителя. | Указать ИП, новый режим, реквизиты, порядок оплаты и закрывающие документы. |

| Акт | Подтверждает, что услуга оказана или работа выполнена. | Использовать акт уже от нового статуса, если работа закрывается после перехода. |

| Счет | Помогает заказчику оплатить по правильным реквизитам. | Указать реквизиты ИП, назначение платежа и налоговый режим. |

| Чек НПД | Подтверждает доход самозанятого до утраты права. | После утраты права новые чеки НПД формировать нельзя. |

| Уведомление о режиме | Нужно для перехода на УСН, ПСН, ЕСХН или АУСН в предусмотренных случаях. | Подать в установленный срок и проверить отражение режима в личном кабинете. |

Что делать заказчику, если исполнитель превысил лимит НПД

Если заказчик — ИП, ООО, НКО, бюджетное учреждение или другая организация, ему важно проверить статус исполнителя до выплаты. Если исполнитель уже утратил право на НПД, чек самозанятого может не закрыть налоговые риски заказчика.

Частые ошибки после превышения лимита

| Ошибка | Почему опасно | Как правильно |

|---|---|---|

| Продолжать работать как самозанятый | После утраты права новые доходы нельзя вести на НПД. | Выбрать новый режим и оформить документы. |

| Удалять или исправлять чеки без причины | Может возникнуть спор по реальным расчетам и документам заказчика. | Сохранять историю и корректировать только реальные ошибки. |

| Не уведомить заказчиков | Заказчик может оплатить по старым реквизитам и ждать чек НПД. | Сообщить о смене статуса до следующей выплаты. |

| Пропустить срок перехода на спецрежим | Можно оказаться на общей системе налогообложения. | Подать уведомление вовремя и проверить режим в личном кабинете. |

| Выбрать режим без расчета | УСН 6%, УСН 15%, патент и АУСН дают разную налоговую нагрузку. | Сначала посчитать доходы, расходы, взносы, клиентов и вид деятельности. |

| Оставить старый договор | В договоре может быть указан статус самозанятого, чек НПД и старый порядок оплаты. | Сделать допсоглашение или новый договор под ИП/иной режим. |

Полезные сервисы портала «Самозанятый»

После превышения лимита важно быстро перейти от чтения к действиям: рассчитать сумму, выбрать сценарий, обновить документы и проверить статус перед выплатами.

Нормативная база и официальные источники

Вопрос превышения лимита связан с налоговыми последствиями, поэтому важно ориентироваться на официальные источники: закон № 422-ФЗ, ФНС и приложение «Мой налог».

| Источник | Что подтверждает | Ссылка |

|---|---|---|

| Федеральный закон № 422-ФЗ, статья 4 | Ограничение: НПД не вправе применять лица, чей доход превысил 2,4 млн ₽ в текущем календарном году. | Открыть статью 4 |

| Федеральный закон № 422-ФЗ, статья 5 | Порядок снятия с учета и утрата права на НПД со дня возникновения основания. | Открыть статью 5 |

| Федеральный закон № 422-ФЗ, статья 15 | Особенности перехода на УСН, ЕСХН, ПСН или АУСН при утрате права на НПД. | Открыть статью 15 |

| ФНС: Налог на профессиональный доход | Лимит, ставки, приложение «Мой налог», общие правила режима НПД. | Открыть страницу ФНС |

| Веб-кабинет «Мой налог» | Проверка доходов, чеков, уведомлений и статуса плательщика НПД. | Открыть кабинет |

| ФНС: проверка статуса НПД | Проверка статуса самозанятого по ИНН и дате выплаты. | Открыть сервис |

Дата актуализации материала: 19 июня 2026 года. Налоговые правила могут меняться, поэтому перед переходом на ИП, выбором УСН, патента или АУСН проверьте актуальные данные на сайте ФНС и в личном кабинете налогоплательщика.

Частые вопросы

Нужно определить дату превышения, проверить уведомления в «Мой налог», прекратить принимать новые доходы на НПД, выбрать дальнейший режим и переоформить документы. Если деятельность продолжается, обычно рассматривают регистрацию ИП и переход на УСН, патент или другой подходящий режим.

Обычно доходы, которые были правомерно получены и учтены на НПД до утраты права, не пересчитываются по другим налогам. Главное — правильно определить дату превышения и не учитывать новые доходы после нее как НПД.

После утраты права на НПД новые доходы нельзя оформлять как обычные доходы самозанятого. Нужно выбрать другой законный формат учета и налогообложения.

Если деятельность продолжается регулярно, есть новые заказы, реклама, работа с организациями или планируется рост, ИП часто становится наиболее логичным вариантом. Если доход был разовым и деятельность прекращается, сценарий может быть другим.

Это зависит от вида деятельности, региона, расходов и клиентов. УСН «доходы» часто рассматривают при небольших расходах, УСН «доходы минус расходы» — при значительных подтверждаемых расходах, патент — если вид деятельности подходит под ПСН в вашем регионе.

Обычно вернуться к НПД можно не раньше нового календарного года, если соблюдаются условия режима и нет препятствий для постановки на учет. Но если бизнес уже стабильно превышает лимит, возвращение к НПД может быть невыгодным или временным решением.

Нужно разделить периоды и оплаты. Работы и оплаты до утраты права могут закрываться в прежней логике НПД, а новые этапы после превышения лучше оформить новым договором или допсоглашением с актуальным налоговым статусом.

Заказчику нужно проверить статус НПД по ИНН и дате выплаты, получить корректный договор, акт и чек. Если исполнитель уже утратил право на НПД, оплату и документы нужно оформлять по новому статусу исполнителя.

Превысили лимит или близко к нему? Сначала посчитайте сценарий

Проверьте дату превышения, остаток лимита, будущие платежи и налоговую нагрузку после НПД. Чем раньше подготовить переход, тем меньше риск оказаться на неподходящем режиме и потерять деньги на налогах.